Các chính sách của chính phủ nhằm thúc đẩy hoạt động đầu tư khai thác khoáng sản vào năm 2026: Khảo sát

Các sự kiện địa chính trị đã hướng sự chú ý của thế giới vào ngành khai thác mỏ năm 2025, làm nổi bật những rủi ro dai dẳng trong chuỗi cung ứng mà ngành này phần lớn đã bỏ qua trong nhiều năm. Năm 2026, tất cả mọi ánh mắt đều đổ dồn vào cách các chính phủ phản ứng với căng thẳng toàn cầu leo thang và giảm thiểu những rủi ro đó, theo nhận định của công ty luật White & Case LLP.

Theo như thông tin từ phía bên kia, Khai thác mỏ và kim loại năm 2026 sự khảo sátCác chính sách liên quan đến khoáng sản thiết yếu có khả năng sẽ là trọng tâm. Gần một nửa số người được hỏi (47%) coi các yếu tố chính trị — bao gồm cả sự hỗ trợ của chính phủ — là động lực lớn nhất thúc đẩy hoạt động.

Trong báo cáo của mình, White & Case cho biết sự chuyển dịch sang chu kỳ giao dịch dựa trên chính sách đã làm thay đổi bối cảnh đầu tư, điển hình là sự hỗ trợ của chính phủ Mỹ dẫn đến làn sóng quan tâm đến các dự án khoáng sản quan trọng.

Khoảng một phần ba số người được hỏi tin rằng đó sẽ vẫn là xu hướng quan trọng trong năm 2026, và gần 40% dự đoán rằng tài trợ do nhà nước hỗ trợ sẽ là giải pháp chính sách phổ biến nhất ở các thị trường phát triển.

Các yếu tố địa chính trị then chốt

Theo White & Case, mức độ hỗ trợ chính sách chưa từng có đối với các dự án khai thác mỏ mới - và sự biến động của chính sách thương mại - phản ánh tính cấp bách về địa chính trị trong việc đảm bảo nguồn cung khoáng sản thiết yếu.

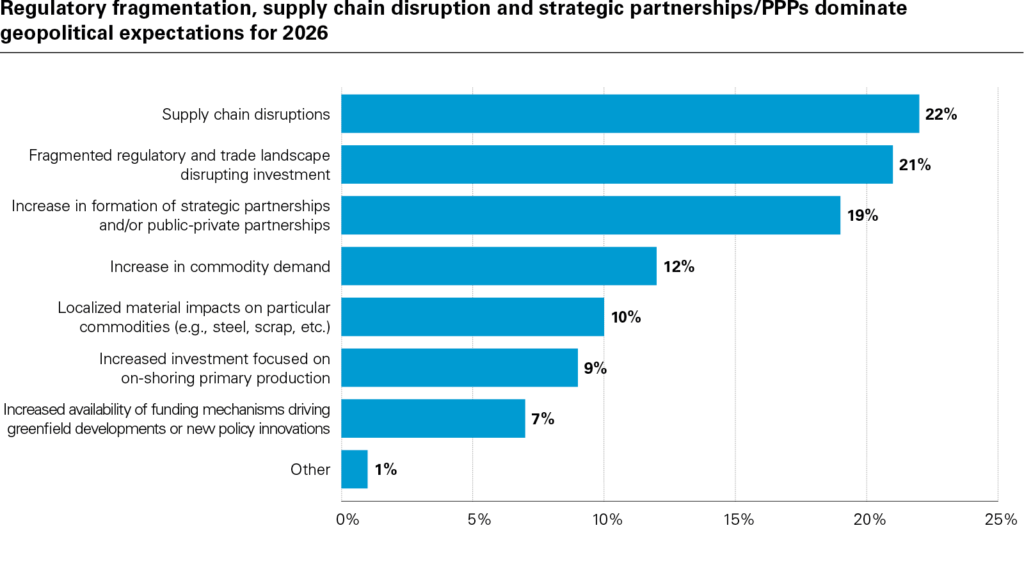

Sự gián đoạn chuỗi cung ứng, như đã thấy trong năm 2025, vẫn là một trong những rủi ro lớn nhất trong năm nay, như đã được nhấn mạnh trong cuộc khảo sát. Một số lượng người được hỏi tương đương cũng coi sự phân mảnh của các chính sách quốc gia là một vấn đề quan trọng khác.

Tuy nhiên, theo kết quả khảo sát, một lượng lớn nhà đầu tư vẫn nhìn thấy hoạt động gia tăng hoặc tiềm năng tăng trưởng sau một năm đầy biến động thương mại. Gần ba phần tư (73%) dự đoán sẽ có sự khác biệt lớn hơn giữa Mỹ và Trung Quốc về chính sách thương mại và khoáng sản thiết yếu trong 12 tháng tới.

Hơn nữa, khoảng cách lớn về nguồn tài trợ từ chính phủ giữa Mỹ và châu Âu cũng sẽ tạo ra nhiều cơ hội, công ty này cho biết thêm.

“12 tháng tới hứa hẹn sẽ chứng kiến sự củng cố của quá trình chính trị hóa đang diễn ra trong lĩnh vực này, tạo ra cả cơ hội và rủi ro cho các công ty khai thác và nhà đầu tư ngày càng phụ thuộc vào việc tiếp cận các chính sách hỗ trợ trên thị trường kim loại, vốn thường có nguồn cung dồi dào hoặc dư cung”, Rebecca Campbell, đối tác tại White & Case, cho biết.

Tuy nhiên, theo kết quả khảo sát, một lượng lớn nhà đầu tư vẫn nhìn thấy hoạt động gia tăng hoặc tiềm năng tăng trưởng sau một năm đầy biến động thương mại. Gần ba phần tư (73%) dự đoán sẽ có sự khác biệt lớn hơn giữa Mỹ và Trung Quốc về chính sách thương mại và khoáng sản thiết yếu trong 12 tháng tới.

Hơn nữa, khoảng cách lớn về nguồn tài trợ từ chính phủ giữa Mỹ và châu Âu cũng sẽ tạo ra nhiều cơ hội, công ty này cho biết thêm.

“12 tháng tới hứa hẹn sẽ chứng kiến sự củng cố của quá trình chính trị hóa đang diễn ra trong lĩnh vực này, tạo ra cả cơ hội và rủi ro cho các công ty khai thác và nhà đầu tư ngày càng phụ thuộc vào việc tiếp cận các chính sách hỗ trợ trên thị trường kim loại, vốn thường có nguồn cung dồi dào hoặc dư cung”, Rebecca Campbell, đối tác tại White & Case, cho biết.

Khả năng 'bong bóng'

Mặc dù các công ty khai thác mỏ có thể hưởng lợi từ sự hỗ trợ chính sách, báo cáo của White & Case cũng cảnh báo rằng xu hướng này sẽ tạo ra “sự mở rộng quá mức nguồn cung”, dẫn đến khả năng hình thành bong bóng đầu tư trong lĩnh vực này.

Hãng luật, trích dẫn lời một người được hỏi, cho biết “cơn sốt vàng trong ngành khai thác mỏ này sẽ kéo dài từ hai đến ba năm trước khi kết thúc bằng suy thoái”. Điều quan trọng là, nhu cầu được thúc đẩy bởi thị trường, chứ không phải chính sách, hãng luật nhấn mạnh.

Nhìn chung, việc làm giảm bớt chu kỳ bùng nổ - suy thoái truyền thống đối với các kim loại chủ chốt có thể giúp ổn định giá cả và đầu tư theo thời gian khi các khuôn khổ chính sách phát triển, báo cáo cho biết.

Những người chiến thắng lớn nhất

Do đó, theo khảo sát của công ty, những kim loại "chắc chắn thắng" nhất năm 2026 có thể là đồng và vàng. Hai phần ba số người được hỏi dự đoán hai kim loại này sẽ tăng giá mạnh nhất năm, tiếp tục đà tăng trưởng mạnh mẽ từ năm 2025.

Kết quả khảo sát về các loại khoáng sản khác khá trái chiều, nhiều người dự đoán sẽ có sự ổn định giá ở các kim loại cơ bản và thị trường tăng giá do yếu tố chính trị đối với các nguyên tố đất hiếm. Hầu hết người tham gia khảo sát dự đoán than đá sẽ hoạt động kém hiệu quả, tiếp theo là lithium.

Xu hướng M&A

Năm 2026, các chính sách quốc gia không ổn định, chủ nghĩa dân tộc tài nguyên và chi phí vốn có thể một lần nữa cản trở hoạt động sáp nhập và mua lại (M&A) trong ngành, mặc dù một số người cũng xem đó là những yếu tố tiềm năng thúc đẩy các thương vụ.

Tuy nhiên, trở ngại lớn nhất đối với các thương vụ M&A là sự khan hiếm tài sản, như khoảng 20% người tham gia khảo sát đã chỉ ra.

Theo khảo sát, việc hình thành các quan hệ đối tác chiến lược giữa các bên tham gia trong ngành dự kiến sẽ là loại hoạt động giao dịch có khả năng xảy ra nhất trong năm tới, đồng thời nhấn mạnh nỗ lực sáp nhập đang diễn ra. giữa Anglo American và Teck Resources.

Theo White & Case, trong năm tới, các quan hệ đối tác chiến lược giữa chính phủ, các cơ quan chính phủ và khu vực tư nhân có khả năng sẽ là xương sống cho sự tăng trưởng M&A trong lĩnh vực này.

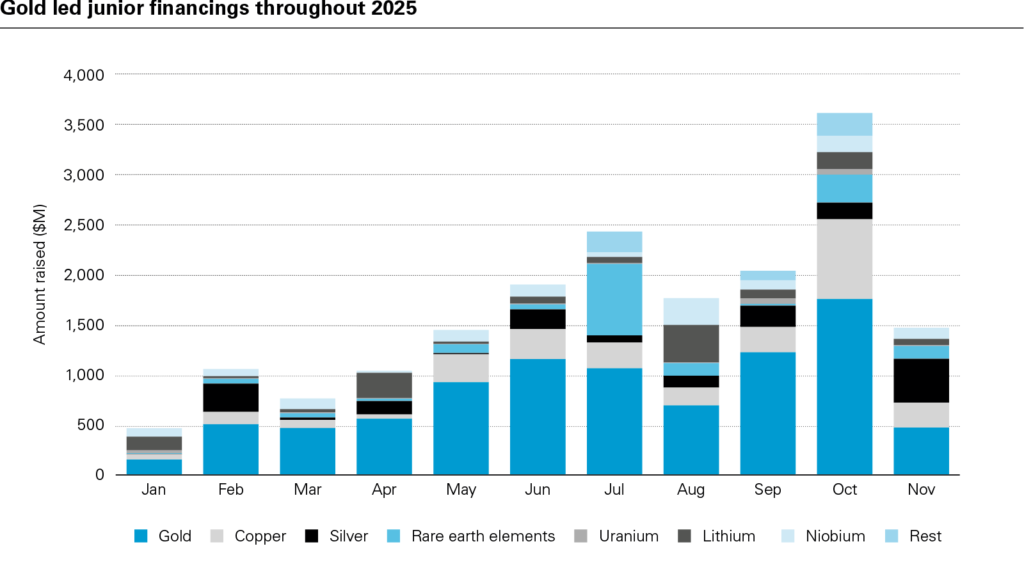

Đa số người được hỏi (29%) dự đoán rằng các công ty khai thác vàng có khả năng trải qua quá trình hợp nhất cao nhất, do các công ty này đã huy động được nhiều vốn hơn bất kỳ loại khoáng sản nào khác vào năm 2025.

Đa số người được hỏi (29%) dự đoán rằng các công ty khai thác vàng có khả năng trải qua quá trình hợp nhất cao nhất, do các công ty này đã huy động được nhiều vốn hơn bất kỳ loại khoáng sản nào khác vào năm 2025.

Trích dẫn từ mining.com